Insurance journey: Best practices to remove friction for consumers – pt.2

Managing the typical challenges of e-commerce

I det första avsnittet av ”Insurance journey”, har vi redan skrivit om att de flesta svenska försäkringsbolag fokuserar på kundresan i någon av sina primära distributionskanaler. Vanligtvis återstår det en del kanaler som inte är helt optimerade för att leverera bästa upplevelse för kunden. Senaste veckan har vi löst dessa frågetecken genom att skilja på olika kundsegment och deras prioriteringar i de olika kanaler.

Denna vecka försöker vi besvara en annan vanlig fråga: hur bygger man en process som konverterar besökarna online? Då fler än 72% av privata sakförsäkringar fortfarande köps över telefon, återstår det en del förbättringar inom för att fler kunder skall välja att handla online. I denna artikeln ska vi kolla på de vanligaste anledningar till att kunder lämnar sin order av försäkringsprodukter och vad man kan göra åt det.

Individuell prissättning liknar en resebutik

De flesta försäkringsprodukter är prissatta för konsumenter, baserat på individuella riskparametrar. Det gör att kunden skall påbörja sin check-out innan priset syns. Helt naturligt, hör den största delen av kunder som avbryter sitt köp till konsumenter som endast går till affären och ”bara kollar” dvs får fram priset.

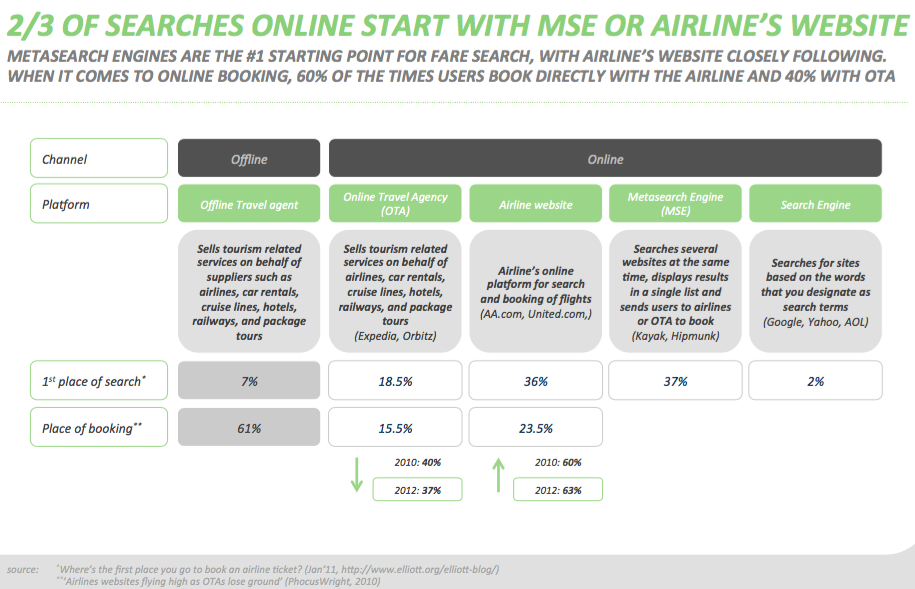

Prissättningen på försäkringsprodukter liknar snarare processen för att köpa flygbiljetter, än att handla i en vanlig webbshop. Många konsumenter kommer att känna igen hur stressigt och tidskrävande det kan vara att köpa biljetter online, speciellt för ovana resenärer. Finns det något att lära sig hos researrangörer kring hur de löser sina konverteringar? En sak som är säkert är att andelen av onlineköp är mycket större: att mer än 82% av resebokningar sker online, utan någon mänsklig interaktion enligt intressant statistik som Condor satte ihop.

Varierande prissättning kan bättre beskrivas av att priset sätts utefter efterfrågan på varje given avgång och tidpunkt. Några flygbolag har redan satt igång med dynamisk prissättning, som förutom att variera priset för en viss avgång, också använder tekniken för att ta reda på vem som gör förfrågan och kan därmed justera priset individuellt för olika kunder som söker samma avgång vid samma tidpunkt.

De vanligaste utmaningar inom e-commerce gäller inte för svenska försäkringsbolag

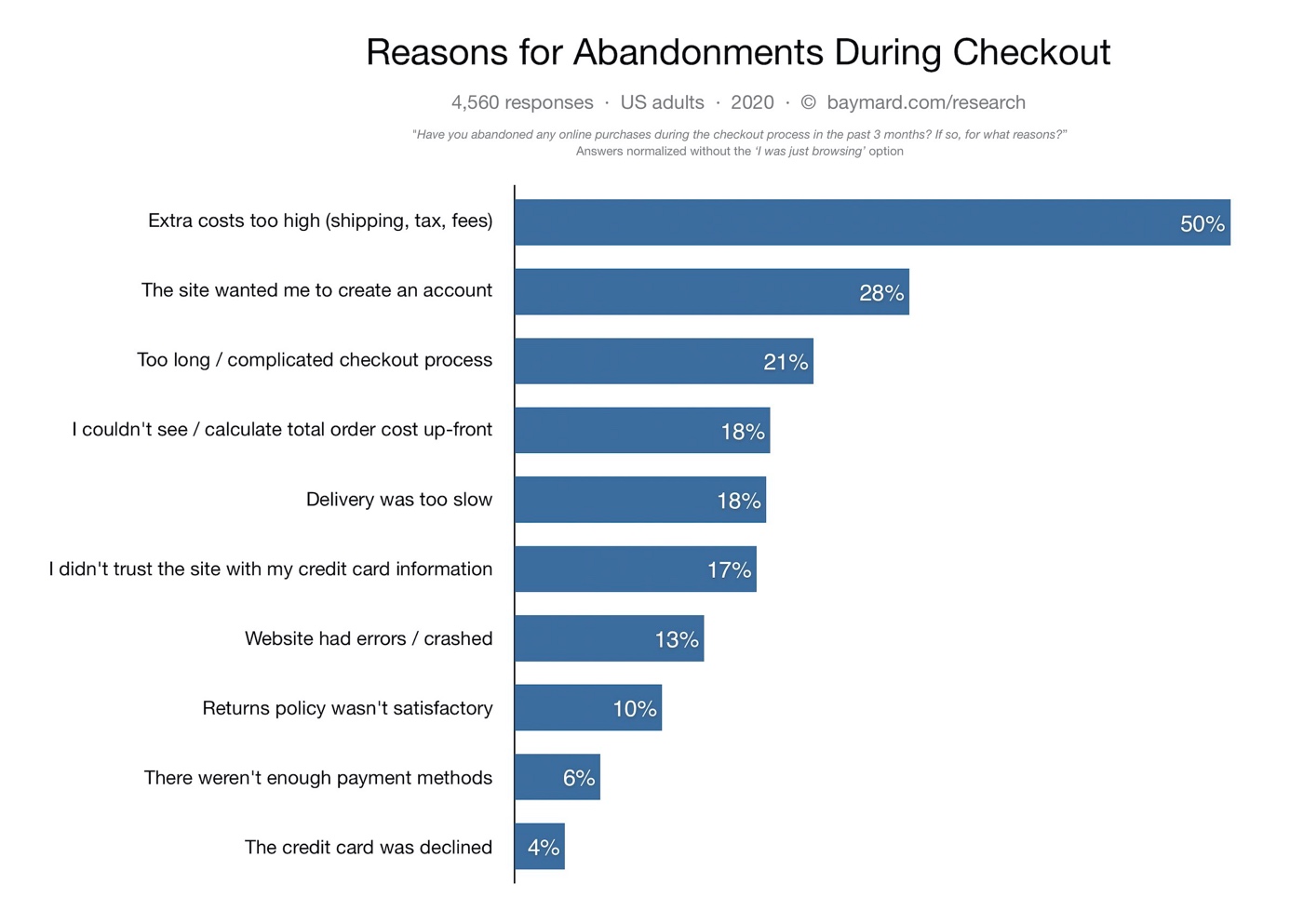

Ingen av de svenska bolagen som vi har studerat har några dolda extra kostnader som överraskar kunden, så länge vi bortser från själva prisgenereringen. Försäkringar är en produkt som varken behöver levereras eller förpackas fysiskt, så den största anledningen till att e-handel tappar kunder enl. Baymard research (se nedan), gäller inte för dessa produkter.

Inte heller tvingar bolagen sina kunder att skapa något konto innan köpet genomförs då kontot skapas automatiskt med hjälp av personnummer. Det går dock inte lika smidigt som t.ex. med Klarna checkout, som liknar Amazon 1-cklick-checkout, men med personnummer och en fakturaadress kan försäkringsbolagen ofta skjuta över problemet med betalsätt från online till off-line.

https://baymard.com/lists/cart-abandonment-rate

Komplicerat check-out – behöver man alltid fråga experten?

Inom e-commerce är en krånglig check-out den tredje största orsaken till att kunderna lämnar butiken. Inom försäkring, är det en av de vanligaste anledningar till att kunder kontaktar bolaget på telefon. En drop-out i webb-shoppen är dock alltid ett tecken på friktion i säljprocessen som kan bli bättre, oavsett om kunden fick hjälp att avsluta köpet senare på telefon.

En intressant trend syns också på resebokningar för 10 år sedan. Precis som med försäkringsprodukter idag, var nämligen vanligt för kunder att söka online, men boka offline. Kan det handla om att online processer har blivit mycket smidigare under denna tid eller att kunder har lärt sig att servicen fungerar lika bra via hemsidan som via telefon?

Faktum är att online kanalen växer även inom försäkringsbranschen och jag tror att den kommer ikapp snabbare, men 10 år är en bra utgångspunkt för benchmark.

2012 studie av preferenser för bokning och köp av resor

Av de tre vanligaste problemen för e-commerce enl. studie från Baymard, gäller bara den krångliga köpprocessen för svenska försäkringsbolag. Många kunder ger dock inte upp helt och hållet utan tar fram telefonen för att få hjälp med beställningen, även om det kostar både de och bolaget dyrbar tid.

Vi ser också att processen för köp av försäkringsprodukter liknar mer resebranchen, som har övergått till online försäljning nästan helt och hållet under de senaste 10 åren. Reseköpen skiljer sig principiellt mot försäkringar då de sistnämnda är en prenumeration. I nästa avsnitt ska vi kolla på vad bolagen gör för att minska sin churn och få sina kunder att stanna så länge som möjligt.