Beställa nu – betala sen?

I förra avsnitt har vi pratat om kundens upplevelse med att teckna sakförsäkring online.

Denna gången tittar vi steget direkt efter beställningen:

- vad kunden får och hur man ska betala för detta.

Hur har försäkringsbolagen löst sina betalflöden?

Under en lång tid har det inte varit någon skillnad i köpprocessen som försäkringsbolagen satte upp för olika kundkanaler. Som tur börjar detta förändras nu. När en kund ringde in för att teckna en försäkring, fick man hem försäkringsbrevet med posten inom 14 dagar och en faktura att betala inom 2 veckor.

Samma sak händer när kunden beställer online än idag!

En bekräftelse på beställningen skickas ut till epost om att… det kommer ett försäkringsbrev hem till brevlådan!

Exakt samma process som funkat på telefon, har flyttats över till andra kanaler, utan någon anpassning till de möjligheterna som finns inom e-handel.

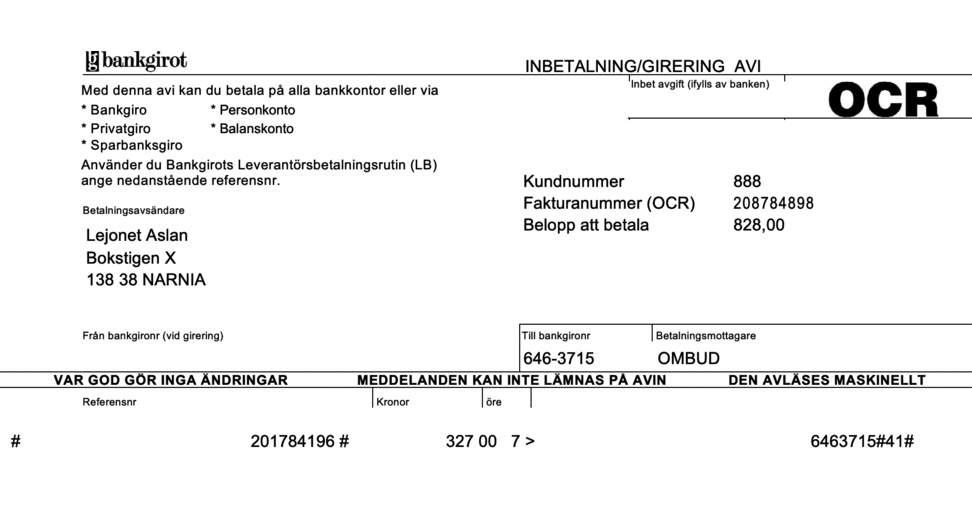

OCR Avi-inläsning lever vidare!

Trots att det finns gott om lösningar för att ta betalt direkt på nätet, får man fortfarande hem brev med posten och pappersfakturor som skall betalas. Själva AVI-et är anpassad för inläsningscentral och ser därför ut som det gjorde på 80-talet.

PrivatGirot som hanterar inläsningen av dessa betalordrar sedan 1988, uppger att de får in uppemot en halv miljon brev per dag i slutet av månaden när alla skickar in sina fakturor för betalning. Så mycket folk använder det för att ”det funkar”.

Idag känner jag ingen som använder AVI för att fylla i manuellt och sända till inläsningscentral med posten, i bästa fall läser man av OCR med sin mobil eller försöker knappa över uppgifter till internetbanken. Att skicka dessa betalordrar med posten är säkert en rolig hobby, när man dessutom kan plocka frankerade kuvert på banken, så att man slipper betala för portot till inläsningscentralen!

Konkurrensfördel eller inte?

Efter den första fakturan kommer till brevlådan, erbjuds man att teckna autogiro. Antingen via en pappersblankett, alternativt logga in via internetbanken. Detta ses som en oerhört bra lösning för att man kan erbjuda sina kunder månadsvis betalningsalternativ, istället för års eller halvårsfaktura, samtidigt som man sparar in på porto och utskrift.

En produktspecialist på ett mindre försäkringsbolag, har varit mycket stolt över att de erbjuder sina kunder Autogiro och såg det som en konkurrensfördel mot övriga bolag.

Även om autogiro är något som försäkringsbolagen och kunder föredrar, har det möjligtvis varit en konkurrensfördel för 20 år sedan, inte år 2020.

Varför är autogirot en viktig del i kundens onboarding?

Försäkringsbolagen förväntar sig att kunder stannar i flera år, vilket skapar en utmaning – betalningssättet skall helst finnas tillgänglig i 5-10 år till. Den höga anskaffningskostnaden för varje kund behöver täckas upp när förmedlaren spenderar 30 min på telefon med en kund för en försäkring.

Ett vanligt sätt att betala online är med kreditkort, men kortbetalningar blir inte helt optimala – kortuppgifter behöver uppdateras redan efter två år i snitt, vilket riskerar strula till det för kunder.

Paydrive är ett av få försäkringsbolag som låter sina kunder betala försäkringar via kort. Det passar bra för de endast säljer motorförsäkring, en produkt som generellt har kortare livslängd än många andra sakförsäkringar.

Autogiro är därför ett alternativ som dessutom får kunden att slippa tänka på försäkringar överhuvudtaget och låta betalningen rulla på i flera år framåt. Det funkar bra för att höja livslängden på kundrelationen.

Hur kan försäkringsbolagen förenkla betalningssteget?

Att låta kunden beställa först och betala sen är mycket generöst av försäkringsbranschen. Men att tvinga kunder skifta från online beställning till pappersfaktura till autogiroblankett skapar fler frågetecken.

Se återigen på resebolagen som har gott om olika betalningsalternativ, allt för att inte tappa kunden på sista steget och för att få intäkter i första hand. Många av de låter kunden välja betalningsmetoden som passar bäst utifrån egna preferenser och pris. Kortbetalningar brukar kosta lite extra, medan direkta bankdragningar ger ibland rabatt.

Några exempel från försäkringsbranschen:

TryggHansa och LF låter sina kunder teckna autogiro via ”Mina sidor” men kräver att man loggar in på deras sida på nytt, efter beställningen är genomförd.

För bara ett par månader sedan har Folksam implementerat digital autogiro via Trustly för sin studentförsäkring, i samband med lanseringen av Folksam Student appen.

Inga blanketter, ingen pappersfaktura, och kunder sätter upp sin betalningslösning med några klick, direkt i beställningsprocessen, utan att lämna appen. Fördelen är dessutom att eventuella skadekostnader också betalas ut direkt till kundens konto.

Hur länge kommer det att dröja innan alla kunder ta del av denna lösning?